Sebenarnya banyak istilah yang digunakan apabila menyebut perkara ini. Antaranya ialah kadar dan yang paling popular dan digunakan dengan meluas adalah cukai pintu.

Cukai taksiran pada amnya dikenakan kepada semua pegangan meliputi bangunan dan tanah yang terletak di dalam kawasan pentadbiran Majlis Daerah Kampar.

Cukai taksiran dikenakan untuk menampung perbelanjaan mengurus kawasan pentadbiran yang meliputi untuk pembangunan, perkhidmatan bandar, penyelenggaraan dan kemudahan awam yang disediakan samaada secara langsung atau secara tidak langsung kepada pembayar-pembayar cukai.

Dalam istilah lain cukai taksiran diperlukan bagi menampung perbelanjaan dalam memberi kemudahan kepada penduduk-penduduk di dalam kawasan Majlis.

Bayaran cukai taksiran hendaklah dijelaskan dua kali setahun seperti berikut:-

1. Januari hingga Jun – tempoh akhir bayaran 28/29 Februari.

2. Julai hingga Disember – tempoh akhir bayaran 31 Ogos.

Biasanya bil cukai taksiran dikeluarkan pada bulan Januari bagi setengah tahun pertama dan pada bulan Julai bagi setengan tahun kedua. Jika bil cukai taksiran anda tidak diterima, pemilik-pemilik dinasihatkan berhubung dengan Jabatan Perbendaharaan, MDKpr,Kampar BAGI MENGELAKKAN DENDA LEWAT DIKENAKAN.

Nilai Tahunan merupakan anggaran kasar sewa tahunan yang munasabah dijangka akan diperolehi dari setahun ke setahun dari pegangan yang berkenaan jika disewakan.

|

Dalam istilah lain, berapakah sewa yang pemilik boleh diperolehi dari pegangan (harta) tersebut jika ia disewakan kepada penyewa. |

Bagi tanah kosong, Nilai Tahunan ditentukan berdasarkan 10% dari nilai harga pasaran tanah tersebut. Ia berpandukan dalam Seksyen 2, Akta Kerajaan Tempatan 1976 ( Akta 171 ).

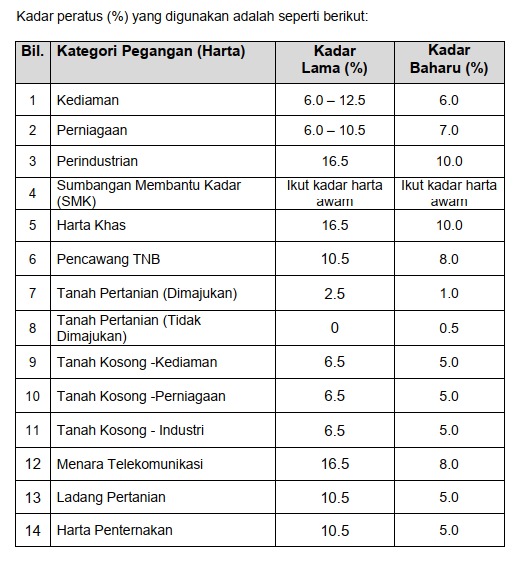

Cukai yang dikenakan adalah berdasarkan anggaran sewa setahun sesuatu pegangan (harta). Dalam hal ini, MDKpr menggunakan asas nilaian pada tahun 2021.

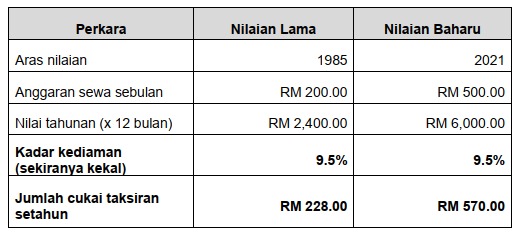

Contoh 1: Pengiraan bagi kategori pegangan (harta) kediaman sekiranya kadar lama DIKEKALKAN.

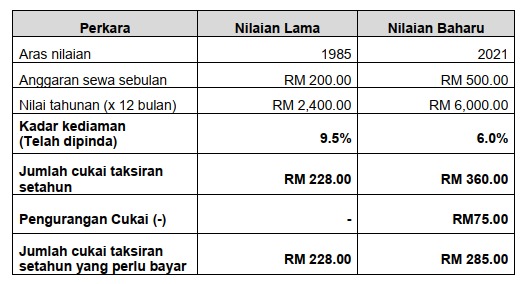

Contoh 2: Pengiraan bagi kategori pegangan (harta) kediaman, MDKpr telah meminda kadar yang lebih MUNASABAH dan pengurangan cukai melalui Dasar Had Kenaikan tidak melebihi 25% cukai semasa:

Berdasarkan perbandingan Contoh 1 dan 2, MDKpr telah memberikan pengurangan cukai sebanyak RM75.00 setahun selepas meminda kadar dan pengurangan melalui Dasar Had Kenaikan yang telah digunapakai.

Pemberitahuan mengenai pertukaran nama pemilik (pindahmilik) hendaklah dibuat melalui Borang I atau Borang J yang boleh diperolehi di pejabat Majlis dan pejabat peguam yang menguruskan pindahmilik.

Bagi pertukaran alamat surat-menyurat tuan/puan bolehlah memaklumkan kepada pihak Majlis atau melalui surat.

Pemberitahuan ini adalah penting bagi membolehkan pihak kami mengemaskinikan rekod-rekod dan ianya dikehendaki mengikut peruntukan di bawah Seksyen 160 Akta Kerajaan Tempatan 1976. Menjadi satu kesalahan jika tidak dimaklumkan.

Notis ini dikeluarkan apabila pihak jabatan penilaian sudah membuat kerja-kerja penilaian dan dibawa ke mesyuarat jawatankuasa. Apabila jawatankuasa sudah bersetuju pihak kami akan mengeposkan notis tersebut kepada pemilik dan ia terbahagi kepada 2 jenis notis samaada untuk notis menyemak senarai nilaian baru dalam tempoh 42 hari (seksyen 137 akta kerajaan tempatan 1976) atau notis menyemak pindaan senarai nilaian dalam tempoh 30 hari (seksyen 144 akta kerajaan tempatan 1976).

Bantahan boleh dilakukan mengikut Seksyen 142 Akta Kerajaan Tempatan 1976 dan alasan-alasan yang boleh dibuat adalah seperti berikut:-

a) Bahawa sesuatu pegangan yang baginya ia dikenakan cukai taksiran adalah dinilai lebih daripada nilainya yang boleh dikenakan cukai taksiran

b) Bahawa sesuatu pegangan yang dinilai adalah pegangan yang tidak boleh dikenakan cukai taksiran.

a) Bahawa seseorang atau sesuatu pegangan yang sepatutnya termasuk dalam senarai nilaian itu adalah ditinggalkan daripadanya.

b) Bahawa sesuatu pegangan adalah dinilai kurang daripada nilainya yang boleh dikenakan cukai taksiran.

c) Bahawa sesuatu pegangan atau pegangan-pegangan yang dinilai secara bersesama atau berasingan sepatutnya dinilai secara lain.

Segala bantahan akan disiasat dan mereka yang membuat bantahan akan diberi peluang didengar bantahan mereka dalam mesyuarat jawatankuasa bantahan samaada secara bersendirian atau melalui wakil atau agen yang diberi kuasa.

Secara umumnya semua bantahan hendaklah dikemukakan dalam tempoh masa yang tertentu seperti :-

a) Dalam urusan penilaian harta dimana Notis Menyemak Senarai Nilaian Baru dihantar kepada setiap pemilik harta maka bantahan hendaklah dikemukakan empat belas (14) hari sebelum tarikh akhir menyemak.

b) Dalam urusan penilaian harta dimana Notis Menyemak Pindaan Senarai Nilaian dihantar kepada setiap pemilik harta maka bantahan hendaklah dikemukakan empat belas (14) hari sebelum tarikh akhir menyemak.

Mengikut peruntukan Seksyen 148 Akta Kerajaan Tempatan 1976, pihak majlis boleh mengeluarkan suatu waran tahanan dalam borang F. Waran ini membolehkan pihak majlis mensita apa-apa harta alih kepunyaan pemilik atau penduduk yang terdapat pada harta tersebut.

Sekiranya pada pendapat pegawai yang melaksanakan waran itu nilai harta alih yang hendak ditahan itu adalah kurang nilainya daripada tunggakan yang hendak dituntut atau tiada apa-apa harta alih yang boleh ditahan, maka pihak majlis boleh memohon kepada Pendaftar Mahkamah Tinggi untuk menahan dan menjual pegangan tersebut.

Jika tunggakan dan kos ( perbelanjaan menahan harta yang ditahan ) gagal dibayar oleh pemilik dalam tempoh masa tujuh (7) hari dari tarikh tahanan dibuat maka harta atau pegangan yang ditahan itu boleh dijual dengan cara lelongan awam.

Barang siapa yang melakukan kesilapan berikut:-

1 Enggan atau tidak memberi penyata atau maklumat yang dikehendaki oleh pihak Berkuasa Tempatan dalam tempoh dua minggu dari tarikh diterima notis menghendakinya berbuat demikian.

2 Dengan diketahuinya (secara sengaja) membuat sesuatu penyata palsu atau tidak betul atau memberi suatu maklumat palsu atau tidak betul kepada pihak berkuasa tempatan.

3 Merintangi, menghalang atau menahan pihak berkuasa tempatan atau seseorang yang dilantik olehnya daripada memasuki, memeriksa atau mengukur mana-mana pegangan yang terletak di dalam kawasannya.

4 Tidak memberi notis kepada pihak berkuasa tempatan tentang pindahmilik harta dalam tempoh tiga bulan dari tarikh pindahmilik itu dibuat.

5 Tidak memberi notis kepada pihak berkuasa tempatan tentang kematian pemilik sesuatu pegangan dan seterusnya nama pemilik sesuatu pegangan dan seterusnya nama pemilik yang baru (waris kepada simati yang mewarisi pegangan tersebut).

6 Tidak memberi notis kepada pihak berkuasa tempatan dalam tempoh lima belas hari tentang sesuatu bangunan baru didirikan, sesuatu bangunan dibina semula, dibesarkan, diubah, dibaiki, dibaharui atau sesuatu bangunan yang telah kosong diduduki semula.

Apabila disabitkan atas kesalahannya akan dikenakan:-

i Denda tidak lebih daripada RM2000 ( Dua ribu ringgit Malaysia ); atau

ii Penjara selama tempoh tidak lebih daripada 6 bulan ( enam bulan ); atau

iii Denda dan penjara itu kedua-duanya sekali.

1 Adalah menjadi tanggungjawab pemilik pegangan harta untuk menyiasat sendiri akan kedudukan harta mereka samaada sudah disenaraikan atau belum di dalam senarai nilaian pihak majlis.

2 Dari itu alasan yang menyatakan bahawa mereka tidak tahu bahawa harta mereka berada dalam kawasan pentadbiran Majlis dan seterusnya mereka tidak menerima apa-apa notis mengenai nilai tahunan pegangan harta mereka tidak bolah dilayan.

Jabatan Penilaian - urusan berkaitan membuat kerja-kerja nilaian, menyediakan senarai nilaian, urusan pindahmilik pegangan taksiran dan mengambil tindakan-tindakan yang diperuntukkan oleh undang-undang keatas pemilik harta jika cukai taksiran tidak dijelaskan.

Jabatan Perbendaharaan - mengeluarkan bil cukai taksiran dan menerima pembayaran cukai taksiran.