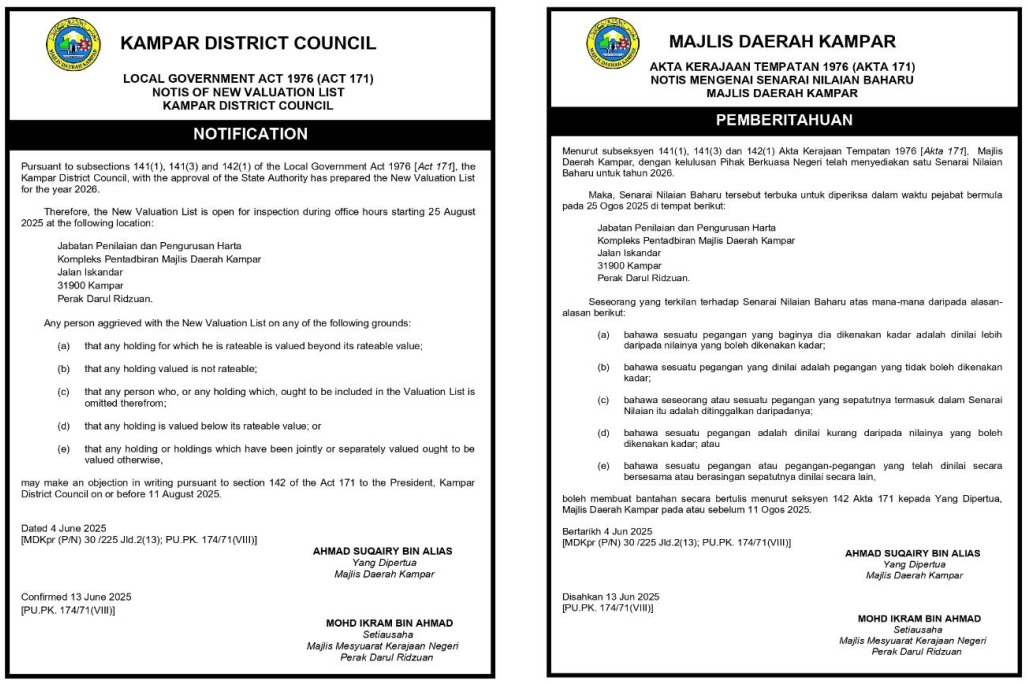

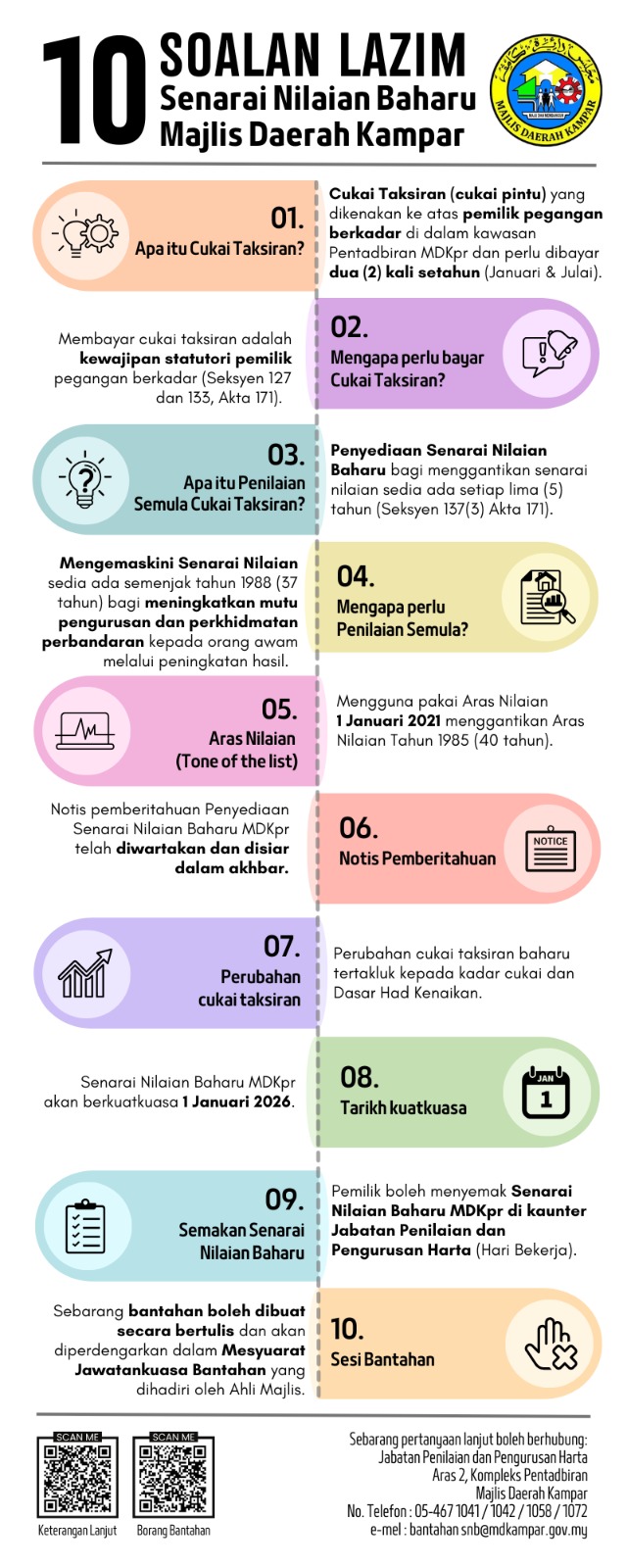

MDKpr telah menghantar Notis Senarai Nilaian Baharu kepada semua pemilik pegangan harta bertanah (landed) dan strata dalam kawasan pentadbiran MDKpr sebagai pemakluman mengenai pengenaan cukai taksiran baharu yang berkuatkuasa pada 01 Januari 2026.

Ini selaras dengan keputusan Majlis Mesyuarat Kerajaan (MMK) Negeri Perak Bil. 2163 bertarikh 27 November 2024 dan disahkan pada 11 Disember 2024 berhubung Penguatkuasaan Senarai Nilaian Baharu dan Kadar Baharu Cukai Taksiran di dalam Kawasan Pentadbiran Majlis Daerah Kampar.

Notis ini tidak perlu dibayar kerana bukan bil cukai taksiran. Ini hanyalah notis pemakluman awal kepada pemilik tentang pengenaan nilaian baharu ke atas pegangan (harta). Bil cukai taksiran baharu boleh diperolehi mulai 01 Januari 2026.

Perubahan cukai taksiran berlaku apabila suatu nilaian baharu dikuatkuasakan selaras dengan Seksyen 137 Akta Kerajaan Tempatan 1976, yang menyatakan Pihak Berkuasa Tempatan (PBT) hendaklah menyediakan Senarai Nilaian Baharu setiap lima (5) tahun atau dalam tempoh yang dilanjutkan seperti yang diputuskan oleh Kerajaan Negeri. Dalam hal ini, kali terakhir MDKpr menyediakan Senarai Nilaian adalah pada tahun 1988 (37 tahun) dan Aras Nilaian pada tahun 1985 (40 tahun).

Semua pemilik pegangan (harta) dalam kawasan pentadbiran MDKpr, contohnya rumah kediaman, premis perniagaan, bangunan kilang/industri, menara telekomunikasi, pencawang elektrik, harta khas, tanah pertanian, tanah kosong dan lain-lain.

Senarai Nilaian Baharu telah diiklankan pada 09 Julai 2025 melalui dua (2) surat akhbar iaitu Utusan dan New Strait Times. Nombor rujukan warta bertarikh 03 Julai 2025 nombor rujukan MDKpr (P/N) 30/225 Jld.2(13); PU.PK. 174/71 (VIII).

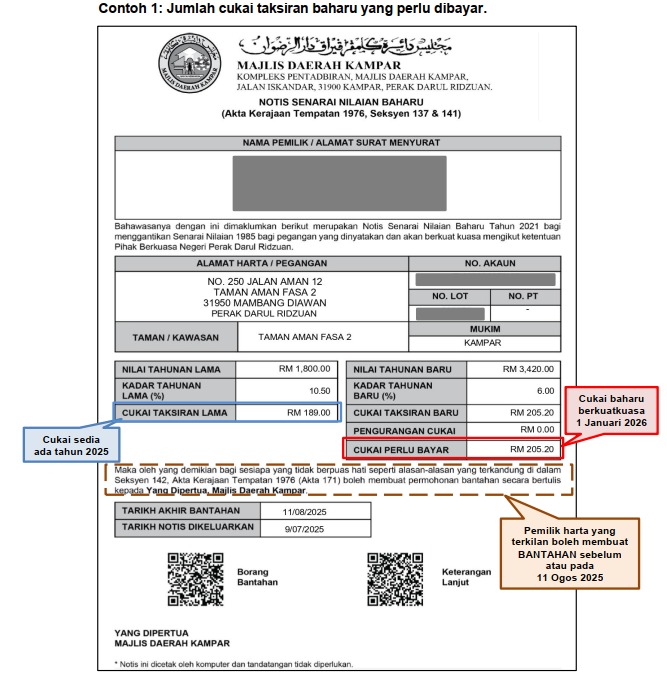

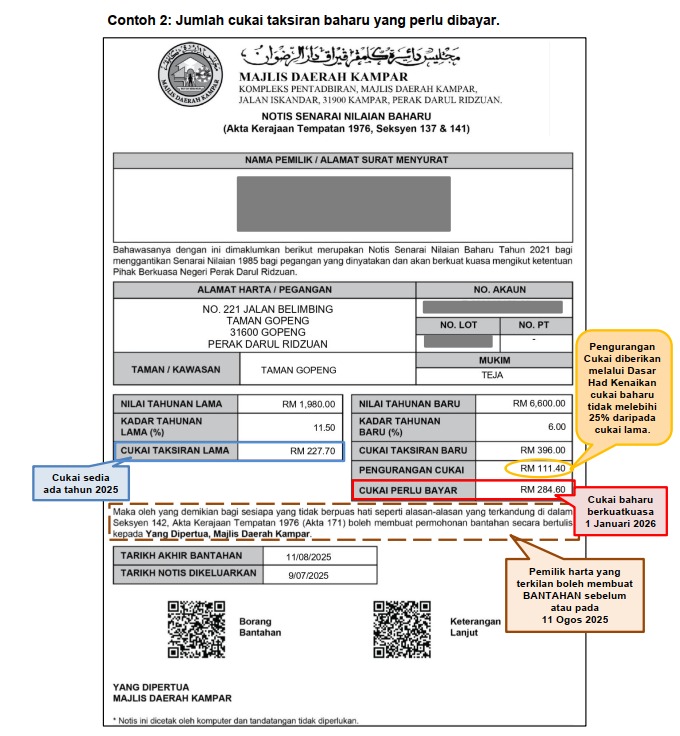

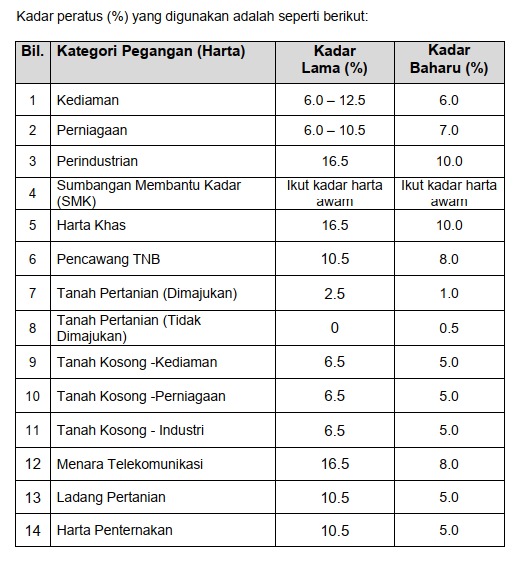

Cukai yang dikenakan adalah berdasarkan anggaran sewa setahun sesuatu pegangan (harta). Dalam hal ini, MDKpr menggunakan asas nilaian pada tahun 2021.

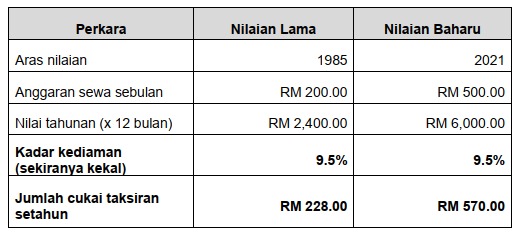

Contoh 1: Pengiraan bagi kategori pegangan (harta) kediaman sekiranya kadar lama DIKEKALKAN.

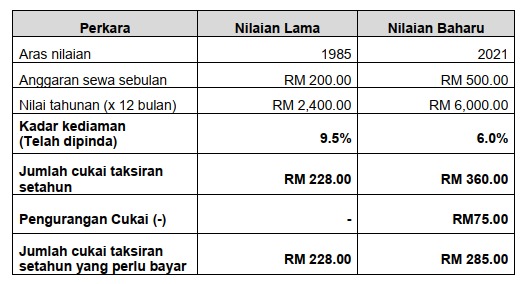

Contoh 2: Pengiraan bagi kategori pegangan (harta) kediaman, MDKpr telah meminda kadar yang lebih MUNASABAH dan pengurangan cukai melalui Dasar Had Kenaikan tidak melebihi 25% cukai semasa:

Berdasarkan perbandingan Contoh 1 dan 2, MDKpr telah memberikan pengurangan cukai sebanyak RM75.00 setahun selepas meminda kadar dan pengurangan melalui Dasar Had Kenaikan yang telah digunapakai.

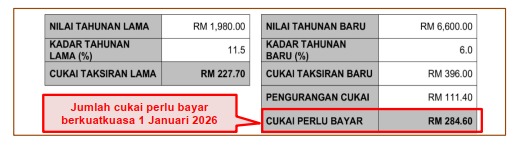

Bagi pegangan harta yang tiada perubahan matan atau penambahan ruang lantai, had kenaikan cukai taksiran baharu adalah tidak melebihi dua puluh lima peratus (25%) daripada cukai taksiran lama (cukai semasa).

Sekiranya perubahan cukai baharu melebihi had kenaikan yang ditetapkan, maka pengurangan cukai akan diberikan kepada pegangan tersebut. Dalam notis, Cukai Perlu Bayar adalah seperti di dalam kotak berwarna kelabu.

Terdapat sebahagian pegangan (harta) yang menunjukkan kenaikan tinggi berdasarkan faktor berikut:

a) Perubahan matan iaitu tanah kosong telah siap dibina dengan bangunan kediaman/perniagaan/industri;

b) Perubahan matan iaitu bangunan kediaman yang diubahsuai menjadi perniagaan/industri;

c) Perubahan matan iaitu bangunan perniagaan yang diubah menjadi industri;

d) Penambahan ruang lantai kediaman/perniagaan/industri. Contohnya: rumah kediaman satu tingkat telah diubahsuai menjadi rumah dua tingkat.

Pemilik pegangan (harta) perlu memahami maksud notis tersebut terlebih dahulu dan sekiranya terdapat pertanyaan lanjut boleh menghubungi Jabatan Penilaian dan Pengurusan Harta di talian 05-4671041 / 05-4671058 atau 05-4671072.

Sekiranya pemilik pegangan (harta) tidak berpuas hati atau terkilan dengan Senarai Nilaian Baharu, maka bolehlah mengemukakan bantahan sebelum atau pada 11 Ogos 2025.

Sebarang bantahan boleh dikemukakan dengan mengisi borang:

a) Melalui imbasan kod QR seperti di bawah (juga tertera pada notis menyemak)

b) Melalui muat turun borang bantahan di portal rasmi Majlis Daerah Kampar dan:

i. E-mel kepada

ii. Dialamatkan kepada Jabatan Penilaian dan Pengurusan Harta, Kompleks Pentadbiran Majlis Daerah Kampar, Jalan Iskandar, 31900 Kampar, Perak.

Sila hubungi talian 05-4671041 / 05-4671058 atau 05-4671072 (waktu pejabat) untuk sebarang pertanyaan.

Sila imbas kod QR:

Borang Bantahan ke atas Senarai Nilaian Baharu Majlis Daerah Kampar

1 Adalah menjadi tanggungjawab pemilik pegangan harta untuk menyiasat sendiri akan kedudukan harta mereka samaada sudah disenaraikan atau belum di dalam senarai nilaian pihak majlis.

2 Dari itu alasan yang menyatakan bahawa mereka tidak tahu bahawa harta mereka berada dalam kawasan pentadbiran Majlis dan seterusnya mereka tidak menerima apa-apa notis mengenai nilai tahunan pegangan harta mereka tidak bolah dilayan.

klik BORANG untuk muat turun borang

Pindah turun keterangan lanjut Senarai Nilaian Baharu